フリーランスとしてお金を管理する方法

目次

フリーランスの皆さん、自分をほめてあげてください。 誇りに思ってください。

あなたは、自分自身の条件で自分自身のお金を稼ぐ中小企業のオーナーです。

そのためには、大量のお灸と数え切れないほどの時間が必要です。

ブログの運営に励んでいる人も、顧客向けのコンテンツ作成に追われている人も、真剣勝負でビジネスを展開しているのです。

あなたは製品を出していて、人々はあなたにお金を支払っているのです。

もっと詳しく...

フリーランスになった理由やサービス内容が何であれ、ビジネスを成長させるためには、そのお金を管理する必要があります。

結局のところ、持続できないなら、なぜビジネスを始めるのか?

しかし、ほとんどの人がファイナンスの学位を保持していないため、最大の疑問は、"フリーランスとしてどのようにお金を管理すればいいのか "ということです。

心配しないでください、小さなフリーランスビジネスを管理するために、金融の教育を受けたり、会計の専門家である必要はありません。 また、毎月何万ドルも稼ぐのでなければ、以下の6つの簡単なステップを踏めば、自分でできることなのです。

フリーランスとしてお金を管理するために、以下の6つの簡単なステップを踏んでください。

1.個人と会社の銀行口座を分ける

スモールビジネスのオーナーとしてまずやっておきたいのは、個人のお金とビジネスから得るお金を分けることです。

これにより、税金や事業の成長を確認する際に、どの取引が個人的なもので、どの取引が事業からのものなのかを確認する必要がなくなり、帳簿の作成が容易になります。

また、口座を分けておくと、万が一税務調査を受けるようなことがあっても安心です。

2つの方法がありますよ:

- 既存の銀行で別の口座を開設し、その口座でフリーランスの収入を流し、そこから経費を支払います。

- あなたのビジネスのためだけに使用する別の銀行を見つける。

注意してください: 1つの銀行で複数の口座を持つことができるからです。 複数のビジネスを展開していたり、ビジネスのために複数の貯蓄目標を持っていたりする場合、1つの銀行にすべてのビジネス銀行口座を集約することで、簡単に追跡することができます。

ビジネス用に別の銀行を利用する場合は、オンラインに対応した銀行を利用しましょう。

オンライン・フリーランサーは、世界中を移動することができます。 そこで、あなたと一緒に移動するオンライン・バンクを利用してみてはいかがでしょうか。

お金を預けるのに適した銀行を探すなら、手数料がかかる従来のビジネスバンクとは異なり、登録が無料で、最低残高の要件がないものを探しましょう。

ネット銀行には、このような特徴があることを確認してください:

- お申し込みは無料です。

- 管理は無料 - 預金や残高の下限はありません。

- 少なくとも1つの当座預金と1つの普通預金口座がリンクしていることを許可する。

- 手数料無料の振込・入金。

- 無料モバイル入金および/または無料ATMアクセス(またはATM手数料の払い戻しを提供する場合)。

- 外部のビジネスツールや、PayPalやMintなどの他銀行との連携が可能なこと。

- すべてオンラインなので、インターネットに接続できる環境があれば大丈夫です。

フリーランスには収入の変動がつきものです。 ある月は他の月より無駄がないでしょうし、始めたばかりの人は銀行手数料を払う余力もないので、無料のものを探しましょう。

ただ、個人のお金とビジネスのお金は別々の口座で管理するようにしましょう。

2.事業予算を設定する

予算という言葉に怯まないでください。

ビジネスの予算を設定することは、あなたが賢いということです!予算は、月が始まる前に、毎月のビジネスの収入と支出を計画するのに役立ちます。

小さなフリーランスビジネスの予算管理で最も簡単な方法は、ゼロ予算術を使うことです。

予算ゼロの手法は、フリーランスにぴったりです。

ゼロ予算は変動する収入に柔軟に対応できるので、フリーランスの方にぴったりです。

ゼロ予算では、実際にお金が手に入る前に、手に入ると予想されるお金の計画を立てます。 出費や支出を抑えるために、とても有効な方法です。

注意してください: 例えば、あなたの月平均収入が約2000ドルだとします。 この数字は、次の月の収入になるとわかっているものです(「可能性のある」収入は含めないでください)。

そして、毎月の事業費(事業用貯蓄を含む)が1800ドル程度だとします。

そして、2000ドル全体を、1ドル残らず紙くずになるまで、さまざまな出費や貯蓄に割り当てるのです。

ゼロになるまで割り当てる。

ここでは、予算編成がビジネスにどのように役立つかを紹介します:

- お金の使い道がわかるので、ビジネスでできること、できないことの計画を立てることができるのです。

- 毎月の支出過多や支出不足の箇所がわかります。

- どれくらいの収入が必要なのか、あるいはどれくらいの支出をカットできるのか、よりよく理解できるようになります。

ゼロ予算の良いところは、柔軟性があることです。

来月の収入が少なくなることが予想される場合、このテクニックを使えば、請求書が来てお金がない状態になる前に、何を削ればいいかを考えることができます。

来月はもっとお金が入る予定なら、素晴らしい!その余ったお金を貯蓄に充てたり、事業に戻したりしてください。

ビジネス予算は、収入より支出を少なくするのに役立ちます。 ビジネスを成功させたいなら、従うべき賢いルールです。

3.毎週、家計をチェックインする

予算は使わなければ何の役にも立ちません。

週に一度、予算とキャッシュフローを確認する習慣をつけ、ビジネスで得た収入よりも支出が多くないかどうかを確認しましょう。

フリーランサーであれば、クライアントが期限内に支払ってくれず、直前まで調整が必要なこともよくご存知でしょう。

週に一度のチェックインで、早めの調整が可能です。

ここでは、そのポイントをご紹介します:

- 今月・今週が締め切りのビジネス・サブスクリプションはありますか?

- 今週/今月、顧客から支払われる予定の請求書は何枚か?

- 新しい収入や支出に対応するために、予算を調整する必要があるか?

- 今月はいくら儲かりそうですか?

そして、予算と照らし合わせながら、お金を稼ぐための他のビジネス関連項目についても、じっくりと確認してみてはいかがでしょうか:

- SEOマネジメント

- ソーシャルメディアマネジメント

- ブロガーへの働きかけ

- クライアントへの働きかけ(旧・新)

- 請求書の発送または回収

- クライアントワークの提出

これらの作業は、すべてあなたがフリーランスのビジネスでより多くのお金を稼ぐことに関係しています。

4.プロジェクトと請求書の時間を決めて、期限内に支払いを要求することができます。

これは、フリーランスのコミュニティからはあまり聞かない話題です。

プロジェクトやクライアントへの請求が同月内に完了し、支払われるようにタイミングを計ることが重要です。

というのも、翌月の案件が決まっているということは、常に新しい顧客と接触していることになるからです。

ここで重要なのは、月内にプロジェクトをスケジュールし、完了させ、請求書を発行することで、すぐに(できればその月内に)支払いを受けることができるようにすることです。

また、より短い期間でのオンタイムペイメントを要求する必要があります。

プロとして、仕事を始める前にこのことをクライアントに伝え、支払期日までに支払わなければ、支払いが遅れるたびに高額な手数料が加算されることを契約書に明記しましょう。

ビジネスを営んでいる以上、期限内に支払いを受けなければなりません。そこで、「請求書の支払期限」を30日から10日、15日に短縮することが目安になります。

関連項目: 2023年最新ライブストリーミング統計47選:決定版リスト良いクライアントであれば、依頼した時点ですでに予算が決まっているため、請求書と同時に支払うことに問題はありません。 しかし、クライアントによっては、もう少し時間が必要な場合もあり、支払いまでの期間を15日以内に短縮すれば、同月内に支払うことができます。

請求書から15日以内に支払うこと、支払いが1日遅れるごとに手数料が発生することを、仕事が始まる前にクライアントに伝えています。 まだ問題は起きていません。

フリーランスとして、プロジェクトや支払いに関するルールを決めるのはあなたであることを忘れないでください。 ただ、あなたの条件がフリーランス契約書に明確に記載されていることを確認してください。

注意してください: 契約書への署名を簡単に済ませたいなら、これらの電子署名アプリをチェックしてみてください。

5.税金のためにお金を確保する(アメリカ/イギリス)

米国でビジネスを展開する場合、古き良き時代のアンクルサムは、あなたのパイの一部を欲しがっています。

WARNING(警告): 私は税務の専門家ではないので、フリーランスとして活動する前に税務の専門家に相談するのがベストなアドバイスです。

米国市民でない場合、または米国でビジネスをしていない場合、居住する国には独自の税法が存在する場合があります。 お住まいの地域の税務専門家にご相談ください。

とはいえ、1ヶ月(または1回の取引)に稼いだ金額の30%を納税用の貯金口座に貯めておくといいでしょう。 アメリカでは通常、税金は四半期末に支払われることになっています。

あなたのタックスブラケットが30%になるかならないかは別として、タックスタイムの貯蓄が足りないよりは多い方がいい。特に、変動する収入では。

英国では、個人事業主であれ有限会社であれ、税金を納める必要があります。 税金の額は、収入や利益によって異なります。 女王も公平な取り分を望んでいます。

貯蓄をしなかったために、年末に高額な税金を支払うことになるのは避けたいものです。 税金を支払うことができるように、毎月十分なお金を貯めておくようにしましょう。

6.貯蓄のためのお金を確保する

フリーランサーであれば、支払いが滞るクライアントや、仕事不足で月が空くことはよくあることでしょう。

そのため、クライアントの支払いが遅れたり、未払いになったり、仕事ができない状況になった場合に備えて、余分にお金を貯めておく必要があるのです。

本業がある場合は、ウェブホスティング料金、プラグイン、ビジネス購読料、バーチャルアシスタントの給与など、ビジネスに必要なものを賄うために、給料日ごとにいくらかのお金を貯めましょう。

もしあなたがフルタイムのフリーランサーなら、大勝利を収めたときは、余分なお金(経費や税金を引いたもの)を貯金しましょう。 お金がないときに、やってよかったと思うはずです。

節約することで、収入が少ない時期でもビジネスを守ることができる。 それが賢いビジネスなのです。

お金の管理に役立つ3つのオンラインツール

ここでは、お金の管理に役立つ3つのオンラインツールをご紹介します。

1.エブリドール

Everydollarは、米国に拠点を置くオンライン予算管理ツールです。 ゼロドル予算管理手法を採用しています。 スプレッドシートは必要ありません。

Everydollarは、その月の予想収入を入力し、ゼロになるまで支出に割り当てるだけで、あなたの計算を行います。

2. ミント

Mintはアメリカとカナダで利用できます。 無料で、すべての銀行口座、クレジットカード、デビットカード、PayPalなどのアカウントを記録します。

Mintを使えば、すべての口座を一箇所で簡単に確認・管理できます。 クライアントが請求書を支払ったかどうかを確認したり、ビジネス口座の残額を確認したりするのに便利な機能です。

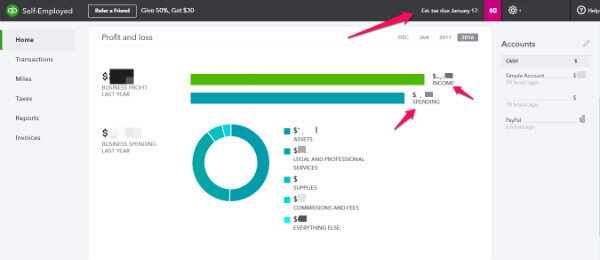

3.クイックブックス

QuickBooks Self-Employed (US)は、あなたの新しいフリーランス・ビジネスの友となることでしょう。

このオンライン版QuickBooksは、すべての銀行口座を記録しますが(Mintと同じ)、請求書作成システムや、各四半期末に支払うべき税金の額を教えてくれる税金予測機能(私のお気に入りの機能)を備えています。

このような手頃なスモールビジネスアプリは他に見つかりませんでした。 米国在住のフリーランサーの方はぜひチェックしてみてくださいね。

包み込むように

フリーランスはやりがいがあり、それなりのキャッシュフローを維持・管理することができれば、儲かるビジネスとなります。

フリーランスとしてお金を管理するのに、ファイナンスの派手な教育は必要なく、基本を守ることだけを忘れないでください:

関連項目: ソーシャルメディアダッシュボードツール11選比較(2023年):レビュー&ランプ; 価格- 収入より支出を少なくする - 予算でお金を把握する。

- 週に一度、ビジネスマネーを確認する。

- 緊急時や将来の成長に備えた貯蓄をする。

- 税金のために節約する。

- 自分に合ったツールを使う - 自動化する。

フリーランスのお金を管理するのに、金融に関する派手な教育は必要ありません。

関連する読み物です:

- より早くクライアントを増やすための70以上のフリーランスの仕事ウェブサイト

- 50 Top Freelancing Statistics, Facts, And Trends(フリーランスの統計、事実、そしてトレンド

- フリーランスのための企画書の作り方:決定版ガイド

- 世界を旅しながら持続可能なフリーランスライタービジネスを構築する方法

- フルタイムの仕事を辞め、ビジネスを立ち上げるべきかどうかを判断する方法